先進国の相続税・遺産税・贈与税の中にあって日本の税率は際立って高い。富裕層が海外に資産を移転し、或いは自身が海外に転出して税負担を免れようとするのも強ち分からぬことではない。こうした租税回避策を規制する法改正を行う一方で、世界標準から乖離した居住外国人への課税に係る是正策を講じた結果、現行条文は極めて分かり辛いものになった。標記の目的を達成するには法令の正確な理解が欠かせないが、相続税と贈与税とでは制限納税義務者の要件が似通っているものの微妙に異なる。混同を避けるため、今回は贈与税に絞って解説したい。

1.日本の税法に照らして実行不可能な贈与税回避策と可能な回避策

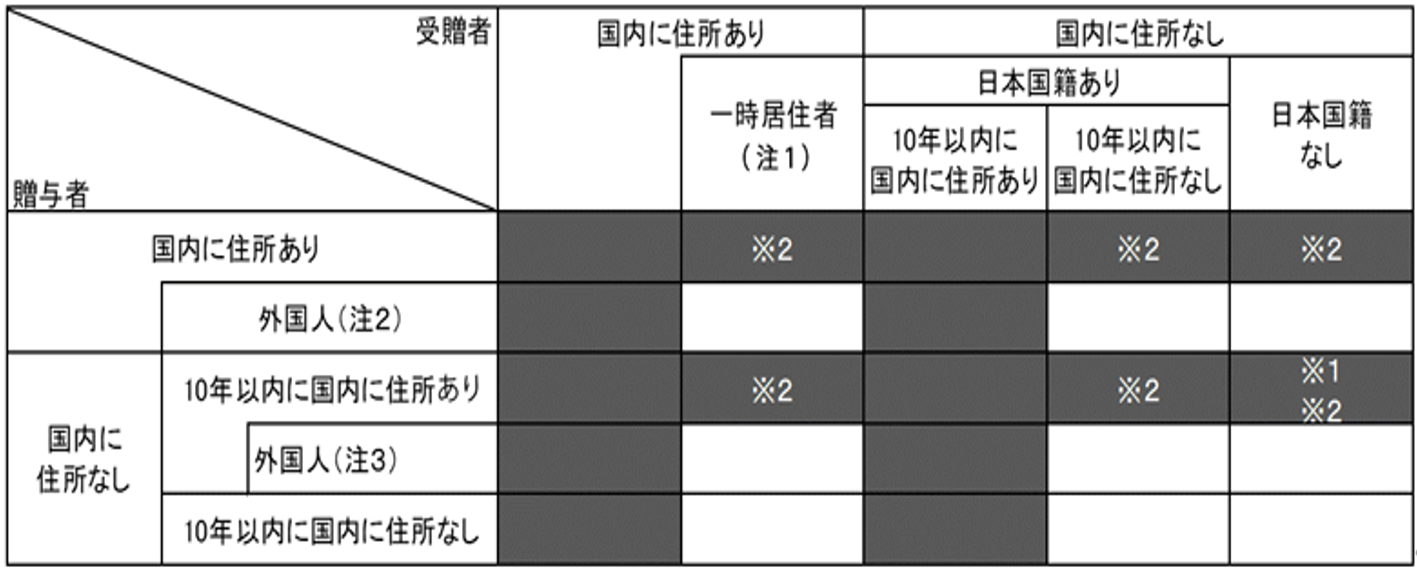

贈与税の納税義務者は無制限納税義務者と制限納税義務者とに分けられる。前者は日本国内・日本国外を問わず全ての受贈財産が課税対象となり、後者は日本国内財産のみが課税対象となる。この要件判定には屡々下表が用いられるが、用語の意義を正確に理解しないと結論を誤ることがある。

先ず如何なる場合も制限納税義務者になることが出来ないのは、贈与者側の立場から見た場合に ①外国人贈与者以外の贈与者が贈与時に日本国内に住所を有するとき又は ②非居住贈与者以外の贈与者が贈与前10年以内に日本国内に住所を有するときである。逆に受贈者側の立場から見た場合は、③ 一時居住者以外の受贈者が贈与時に日本国内に住所を有するとき又は ④受贈者が贈与時に日本国内に住所はないが日本国籍を有して居り、且つ贈与前10年以内の何れかの時において日本国内に住所を有していたときである。これ等の何れかに該当するときは、どの様な対策を講じても制限納税義務者にはなれない。

次に条件次第で制限納税義務者になることが出来るのは、次の場合である。標記の目的を達成するにはこれ等の何れかに合致する環境を整える必要がある。①一時居住者たる受贈者が贈与時に日本国内に住所を有する場合で、贈与者が外国人贈与者又は非居住贈与者であるとき ②受贈者が贈与時に日本国内に住所を有しないが日本国籍は有して居り、且つ贈与前10年以内の何れの時においても日本国内に有したことがない場合で、贈与者が外国人贈与者又は非居住贈与者であるとき ③受贈者が贈与時に日本国内に住所を有せず且つ日本国籍も有しない場合で、贈与者が外国人贈与者又は非居住贈与者であるとき。

(注1)一時居住者とは :受贈者のうち贈与時に在留資格を有する者で、贈与前15年以内に日本国内に住所を有していた期間の合計が10年以下であるものを言う。

(注2)外国人贈与者とは:贈与者のうち贈与時に在留資格を有し、且つ日本に住所を有していた者をいう。

(注3)非居住贈与者とは:贈与者のうち贈与時に日本国内に住所を有していなかった者で、贈与前10年以内の何れかの時に日本国内に住所を有していたことが有るもののうちその何れの時にも日本国籍を有していなかったもの又は何れの時にも日本国内に住所を有していたことがないものを言う。

2.受贈者居住国での課税と租税条約

(1)主要国の相続税制の有無

言うまでもなく表記の贈与税対策には、受贈者居住国での相続税及び贈与税の制度並びに日本との租税条約のチエックが欠かせない。

相続税制がない国としては、中国・シンガポール・マレーシア等が挙げられる。カナダ・オーストラリア・ニュージーランド・スエーデン等では相続税制が廃止された。

これに対し欧米や東アジアなど多くの国には相続税制が存在する。最高税率が高い順に列挙すると、日本・韓国・フランス・米国・英国・スペイン・アイルランド・独国・ベルギー・チリ・オランダ・その他となる。所謂、遺産取得課税方式に拠り受贈者が納税義務者となる国が多いが、米国や英国など遺産課税方式に拠り贈与者が納税義務者となる国もある。(2018年の政府税調資料に基づく)

日本の暦年課税制度は年110万円の基礎控除で単年度完結となるが、多くの国では各年の贈与税控除額を差引いた金額が相続財産に加算されて一体課税が行なわれる。日本の相続時精算課税制度はこれに倣ったものである。

(2)アメリカの遺産税制と日米相続税条約

表記の目的を達成するには、相続税制がないシンガポールなどに転出するのがベストである。然しながら相続税制がある米国に転出される方も少なからず居られよう。この場合に於いて、多くは贈与者(被相続人)と受贈者(相続人)双方が米国居住者として全世界課税を受け、一方日本では非居住者として日本国内財産への課税を受けることになる。この結果生じる二重課税に就いては、米国側で外国税額控除制度の適用がある。尤も後述の通り米国の統一基礎税額控除は大きいため、実際に米国側で遺産税を支払うのはレアケースと思われる。この辺りをご理解頂くため、米国の遺産税と贈与税制並びに日米租税条約について簡単にご説明する。

イ.米国贈与税

先述の通り遺産課税方式なので、受贈者たる子や孫ではなく贈与者たる父母・祖父母に贈与税が課される。但し教育費や医療費を直接教育機関等に払う所謂適格贈与は課税対象外となる。受贈者1人当たり年間$15千の基礎控除額以内であれば贈与税の支払はなく、これを超える場合はForm709で翌年4月15日迄に申告・納付をしなければならない。適用税率は18~40%である。贈与税の課税価格を各種控除後の遺産課税価格に加算し、統一税額表により遺産税額を計算するが、これから贈与税額・統一基礎税額・外国税額等を控除したものが納付遺産税額となる。米国居住者の統一基礎税額は$4417.8千(遺産価格ベースに換算すると$11180千、各年見直し)と大きいため、余程の富裕層でもない限り遺産税の支払は生じない。これに対し非居住者の統一基礎税額は$60千と僅少で、居住者のそれと著しく均衡を欠く。これに就いては次項ロをご参照願いたい。連邦税のほか州税に就いても遺産税申告が必要な処があるが、州毎に課税財産の範囲や基礎控除額が異なるため説明は割愛させて頂く。

ロ.日米相続税条約

上記イの不均衡を是正するため日米相続税条約第4条で、日本国籍を持つ非居住者には米国市民・居住者と同等の基礎控除額を適用する特例計算が認められている。この場合、米国居住者の相続税課税対象は全世界財産だが、米国非居住者の課税対象は米国内財産なので、非居住者に居住者と同額の生涯非課税枠を与えると不平等を生じる。そのため全世界財産に占める米国内財産の割合を乗じた金額を以て非居住者の生涯非課税枠としている。

日米で課税対象者が受贈者と贈与者と異なる点だが、同第5条で国籍又は住所を有していることを理由に居住地国側で課された租税から、他方の締結国内に在る財産を対象として他方締約国により課された租税を控除する旨が定められている。

なお日米相続税条約の対象は連邦遺産税のみで、各州の遺産税には適用がない。為念。

(参考)

昭和29年法律第194号「遺産、相続及び贈与に対する租税に関する二重課税の回避及び脱税の防止のための日本国とアメリカ合衆国との間の条約の実施に伴う相続税法の特例等に関する法律」

(控除の特例)第二条 日米相続税条約第四条の規定による特定の控除は、これに相当する相続税法の規定による控除の額に同条に規定する割合を乗じて得た額に相当する額により行なうものとする。

*質問や相談をご希望の方は、ホームの「ご質問/お問い合せ」をご利用下さい。ビデオ通話での打合せも可能です。

*申告その他の実務をご希望の方は、ホームの「料金のご案内」をご参照下さいます様お願い申し上げます。

PCと同じアドレスにアクセスしていただくと、それぞれの端末用に最適化された状態で表示されます。

PCと同じアドレスにアクセスしていただくと、それぞれの端末用に最適化された状態で表示されます。